Introduction à la comptabilité

Vous êtes-vous déjà demandé comment chaque entreprise, start-up[…] gère ses revenus, calcule ses impôts, garde un œil sur ce qu’elle possède et ce qu’elle doit ? C’est là qu’un système de comptabilité s’avère utile ! Sur les marchés mondiaux hautement compétitifs d’aujourd’hui, les entreprises et leurs dirigeants, propriétaires et administrateurs ont besoin d’informations comptables pertinentes et opportunes pour prendre des décisions efficaces.

Ces informations sont divulguées par les systèmes comptables. Mais les informations dont ont besoin ceux qui gèrent une entreprise au quotidien ne peuvent pas être les mêmes que celles dont ont besoin ceux qui ne font pas partie de la gestion quotidienne de l’entreprise, et c’est pourquoi il existe deux types de rapports : l’un interne (comptabilité de gestion), qui consiste à préparer des rapports et des prévisions détaillés pour les dirigeants au sein de l’entreprise, et l’autre externe (comptabilité financière), qui consiste à préparer des états financiers que les entreprises utilisent pour montrer leurs performances et leur situation financière à des personnes extérieures à l’entreprise, notamment les investisseurs, les créanciers, les fournisseurs et les clients.

Dans cet article, nous ne nous intéresserons qu’aux rapports externes afin de pouvoir donner une compréhension complète des informations contenues dans les états financiers et de la manière dont elles pourraient être utilisées pour prendre des décisions commerciales. Alors, commençons !

La fonction première de la comptabilité financière est de rassembler des informations et de produire des rapports sur l’activité financière d’une organisation. Ces rapports résument les transactions d’une entreprise, décrivant l’entreprise qui a effectué la transaction avec vous ainsi que la date et le montant de chaque transaction, et toutes ces informations sont ensuite représentées dans ce que nous appelons les états financiers. La plupart des entreprises établissent des états financiers trimestriels et annuels qu’elles mettent à la disposition des actionnaires et du public investisseur. Ces états se composent de trois éléments clés :

- Bilan : Décrit la situation de l’entreprise à une date donnée

- Compte de résultat : Décrit les recettes et les dépenses pour une période donnée

- Tableau des flux de trésorerie : Représente la façon dont l’argent liquide a changé au cours d’une période donnée

Bilan:

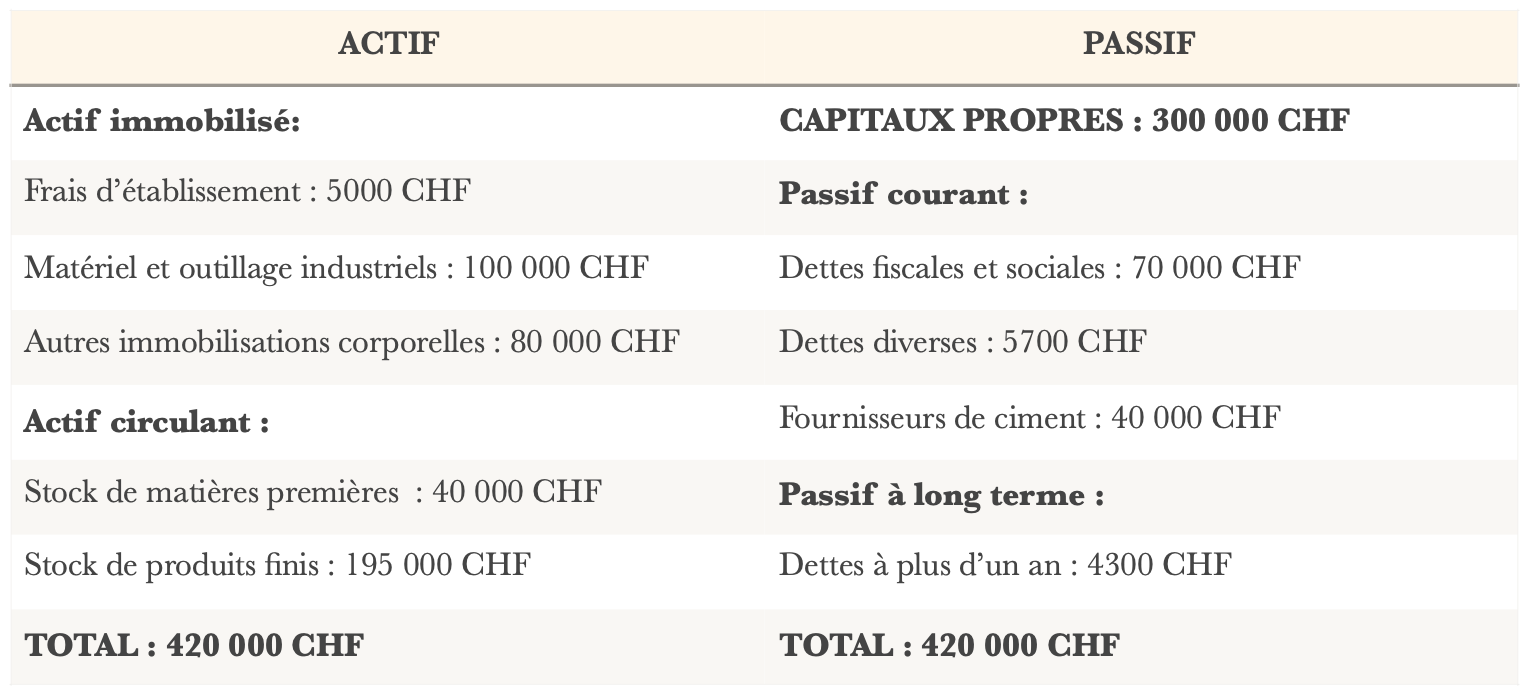

L’objectif du bilan est de rendre compte de la manière dont les ressources nécessaires à la gestion de l’entreprise ont été acquises. Le bilan permet d’évaluer le risque financier d’une entreprise et la manière la plus simple de le décrire est donnée par l’équation comptable. Il énumère tous les actifs, passifs et capitaux propres à une date précise, généralement la fin d’un mois ou d’une année. Les actifs sont souvent énumérés à gauche du bilan, tandis que les passifs et les capitaux propres sont souvent énumérés à droite.

L’équation comptable : actif – passif = capitaux propres

A. Actifs

Les actifs sont des choses de valeur appartenant à une société qui peuvent être converties en espèces (ou qui le sont déjà), les actifs sont subdivisés en :

- Actifs immobilisés : tout actif acquis pour être conservé dans le but de fournir un service à l’entreprise, et non pour être revendu. Cela comprend : Les actifs incorporels, par exemple les brevets, les marques, les noms de marque. Les actifs corporels, par exemple les terrains, les bâtiments, les équipements. Les investissements, par exemple les investissements à long terme dans d’autres entreprises.

- Actifs circulants : espèces ou autres actifs dont la conversion en espèces est prévue au cours du cycle commercial.

B. Passifs

Le passif est le montant d’argent que l’entreprise doit à des tiers, également appelé dette, le passif se subdivise en

- Passif courant : dettes qu’une entreprise s’attend à rembourser dans l’année, par exemple les créanciers et le découvert bancaire.

- Passif à long terme : obligations dont l’échéance est supérieure à un an, par exemple les prêts à long terme ou les hypothèques.

C. Capitaux propres

L’avoir des propriétaires représentent le droit du propriétaire sur l’actif total. Ils constituent la part ou l’intérêt du/es propriétaire/s dans l’entreprise.

Maintenant, considérons que vous avez une société de construction dont vous voulez faire le bilan, voici un petit exemple pour appliquer les notions mentionnées ci-dessus.

Compte de résultat

Le compte de résultat est un rapport qui indique le montant des recettes d’une entreprise sur une période donnée ainsi que les dépenses. Il s’agit peut-être de l’état financier le plus intuitif, car il montre en fin de compte la rentabilité de l’entreprise, le résultat net étant approximativement la différence entre les recettes et les dépenses.

A. Recettes

Le prix des biens vendus et des services rendus au cours d’une période comptable donnée. Il peut être subdivisé en

- Recettes d’exploitation : les recettes réalisées par les activités primaires sont souvent

appelées recettes d’exploitation. Pour une entreprise qui fabrique un produit, ou pour un grossiste, un distributeur ou un détaillant dont l’activité consiste à vendre ce produit, le revenu des activités primaires se réfère au revenu réalisé par la vente du produit. De même, pour une entreprise (ou ses franchisés) dont l’activité consiste à offrir des services, le revenu des activités primaires fait référence aux recettes ou aux droits perçus en échange de l’offre de ces services.

- Recettes hors exploitation : les recettes réalisées par des activités secondaires, non essentielles, sont souvent appelées recettes récurrentes hors exploitation. Ces revenus proviennent des recettes qui ne sont pas liées à l’achat et à la vente de biens et de services et peuvent inclure les revenus des intérêts perçus sur le capital de l’entreprise se trouvant dans la banque, les revenus locatifs des biens de l’entreprise, les revenus des partenariats stratégiques tels que les reçus de paiement de redevances ou les revenus d’un affichage publicitaire placé sur les biens de l’entreprise.

3. Gains : Aussi appelés autres revenus, les gains indiquent l’argent net tiré d’autres activités, comme la vente d’actifs à long terme. Ils comprennent le revenu net réalisé par des activités non commerciales ponctuelles, comme la vente d’un vieux fourgon de transport, d’un terrain inutilisé ou d’une filiale.

B. Dépenses

Les coûts des biens et services consommés dans le cadre du processus d’obtention de recettes Certaines de ces dépenses peuvent être amorties sur une déclaration d’impôt si elles sont conformes aux directives de l’office des impôts local. Ils peuvent être subdivisés en

- Dépenses liées à l’activité principale : Toutes les dépenses engagées pour obtenir les recettes d’exploitation normales liées à l’activité principale de l’entreprise. Elles comprennent le coût des biens vendus (COGS), les frais de vente, les frais généraux et administratifs (SG&A), l’amortissement ou la dépréciation, et les frais de recherche et développement (R&D). Les éléments typiques qui composent la liste sont les salaires des employés, les commissions de vente et les dépenses pour les services publics comme l’électricité et le transport.

- Dépenses liées aux activités secondaires : toutes les dépenses liées à des activités commerciales non essentielles, comme les intérêts payés sur l’argent emprunté.

- Pertes : Toutes les dépenses qui vont vers une vente déficitaire d’actifs à long terme, les coûts uniques ou tout autre coût inhabituel, ou les dépenses vers des poursuites judiciaires.

Mathématiquement, le revenu net est calculé sur la base des éléments suivants :

Revenu net = (recettes+gains) – (dépenses+pertes)

Pour la même société considérée plus haut voila un exemple de compte de résultat.

État des flux de trésorerie (tableau de financement)

Un tableau de financement indique les entrées et les sorties de fonds de l’entreprise pendant une période donnée, contrairement au résultat net du compte de résultat, qui est un chiffre hors trésorerie. Une entreprise peut être rentable, mais connaître des difficultés de trésorerie. Si elle ne reçoit pas suffisamment d’argent ou si elle dispose d’un délai important pour encaisser ses recettes, il est possible qu’elle ne puisse pas faire face à ses engagements à court terme. De nombreux investisseurs considèrent le tableau de financement comme l’indicateur le plus important des performances d’une entreprise, car 82 % des petites entreprises échouent parce qu’elles connaissent des problèmes de trésorerie.

Les trois principales composantes d’un tableau de financement sont :

A. Activités opérationnelles

Les activités d’exploitation sont les activités normales et essentielles d’une entreprise qui génèrent des entrées (recettes provenant de la vente de biens et de services) et des sorties (paiements aux employés) de liquidités.

B. Activités d’investissement

Les activités d’investissement sont des changements dans les liquidités provenant de l’achat ou de la vente de biens, d’équipements ou d’autres investissements à long terme.

C. Activités de financement

Les activités de financement font état des variations du niveau des liquidités provenant de l’achat d’actions propres ou de l’émission d’obligations, ainsi que des paiements d’intérêts et de dividendes aux actionnaires.

Bibliographie:

– EPFL – MGT 481 course – Financial and Managerial Accounting

– HEC Montreal – ECN 2165 cours – Comptabilité 1

– https://www.visualcapitalist.com/visual-guide-understanding-financial-statement/

– https://squareup.com/us/en/townsquare/financial-analysis

– https://www.accountingedu.org/what-is-financial-accounting/