La diversification

Lorsqu’on crée un portefeuille financier, un des conseils pour limiter sa volatilité et son risque est de se diversifier. La diversification peut se faire selon différents critères, ainsi elle peut dépendre de l’asset (actions, ETF, cash, obligations, etc), du secteur d’activité (diversification sectorielle), du type d’une action (value vs growth), de la valorisation de l’entreprise (small vs large caps), du pays d’implantation de la compagnie (diversification géographique) ainsi que de la devise de cotation. La diversification est réussie lorsque les titres sont faiblement corrélés voire corrélés inversement, c’est-à-dire que lorsqu’une des lignes du portefeuille est en positif l’autre sera en négatif et compensera, donc réduira la variance. Dans un monde parfait il n’y aurait pas de variance, ainsi le cours serait linéaire et il serait possible de gagner plus en augmentant ses positions, notamment avec plus de levier. Dans ce cas l’espérance de gain serait le seul critère. Cependant dans la réalité l’espérance mathématique n’est qu’un des deux indicateurs et un portefeuille avec une petite variance, et donc une covariance négative, aura une plus petite volatilité ce qui permet de placer des positions plus importantes avec un risque réduit.

Parmi toutes ces formes de diversification, ce World Tour portera comme son nom l’indique sur la diversification géographique en passant en revue les opportunités d’investissement dans différents pays aux situations variées. Certains pourront dire qu’il est facile d’être diversifiés et investis dans le monde entier en achetant un ETF répliquant la performance mondiale. Mais connaissez-vous le poids de chaque pays dans l’indice mondial ?

La pondération des indices mondiaux

C’est quoi un indice?

Beaucoup des indices connus sont créés par MSCI, il s’agit d’une entreprise en services financiers qui effectue des études et fournit des analyses et des outils au professionnel de la finance. Parmi ces données se trouvent les indices qui ont pour but de répliquer la performance du marché. Ainsi, une action qui progresse mieux que son indice a « battu le marché » c’est-à-dire que sa performance a été meilleure que celle des autres titres côtés. Ces indices sont pondérés selon la capitalisation des entreprises, donc une entreprise valant 2 milliards aura deux fois plus de poids sur l’indice qu’une valorisée à 1 milliard. Les indices peuvent suivre la performance peuvent être nationaux (le S&P 500 regroupe les 500 plus grandes valorisations cotées des Etats-Unis) mais aussi internationaux (comme l’EuroStoxx 600 qui comprend les 600 plus grosses entreprises européenne). Il est donc possible de créer un indice mondial pour suivre la performance du monde entier, il est également possible de répliquer cet indice dans un ETF pour atteindre une diversification maximale dans le monde entier. Bonne nouvelle : ça existe déjà !

Les indices MSCI World et ACWI

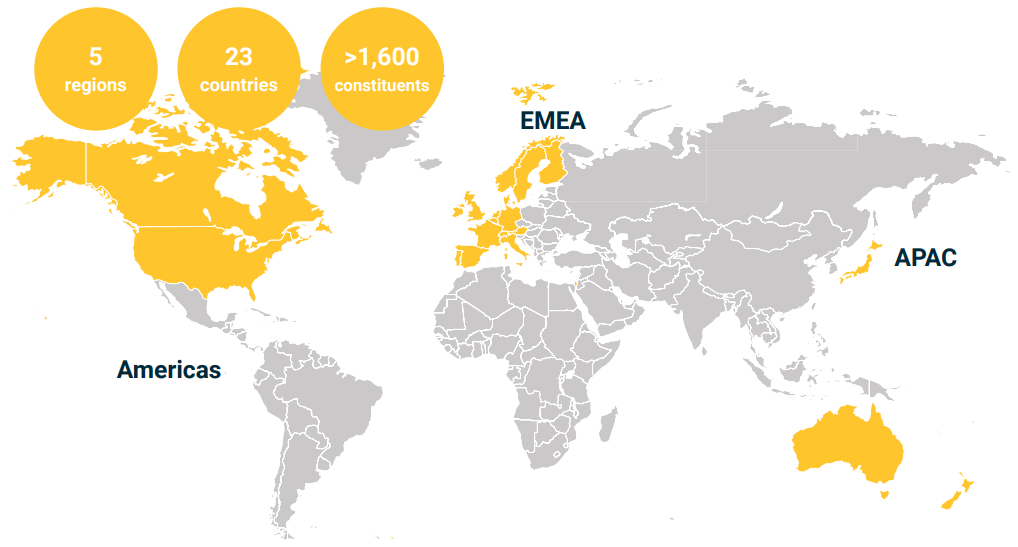

C’est ce qu’a réussi à faire MSCI avec son indice World, cependant il faut regarde plus en détail comment celui-ci est composé. Voici la liste des pays représentés :

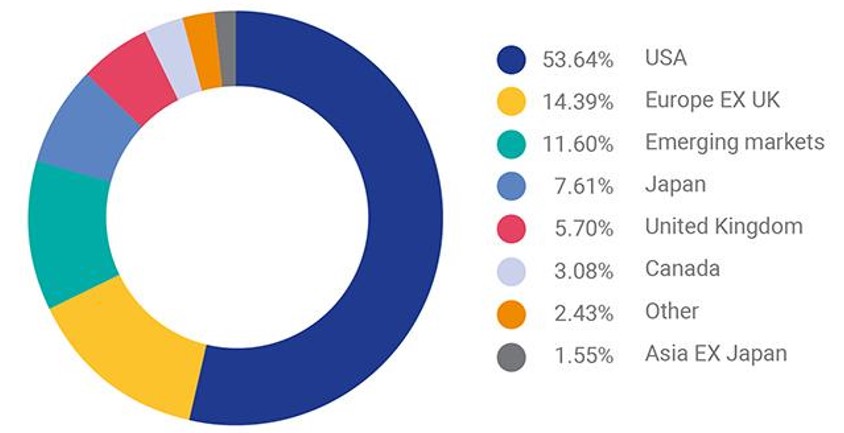

En réalité l’indice de prend en compte que 23 pays considérés comme développé en suivant différents critères. Regardons maintenant le poids de chaque pays dans l’indice :

Ainsi cet indice « World » est en réalité composé à plus de 50% de valeurs américaines. Ainsi avec environ 5% de l’ETF, l’action Apple seule a plus d’impact que toute l’économie de plusieurs pays réunis.

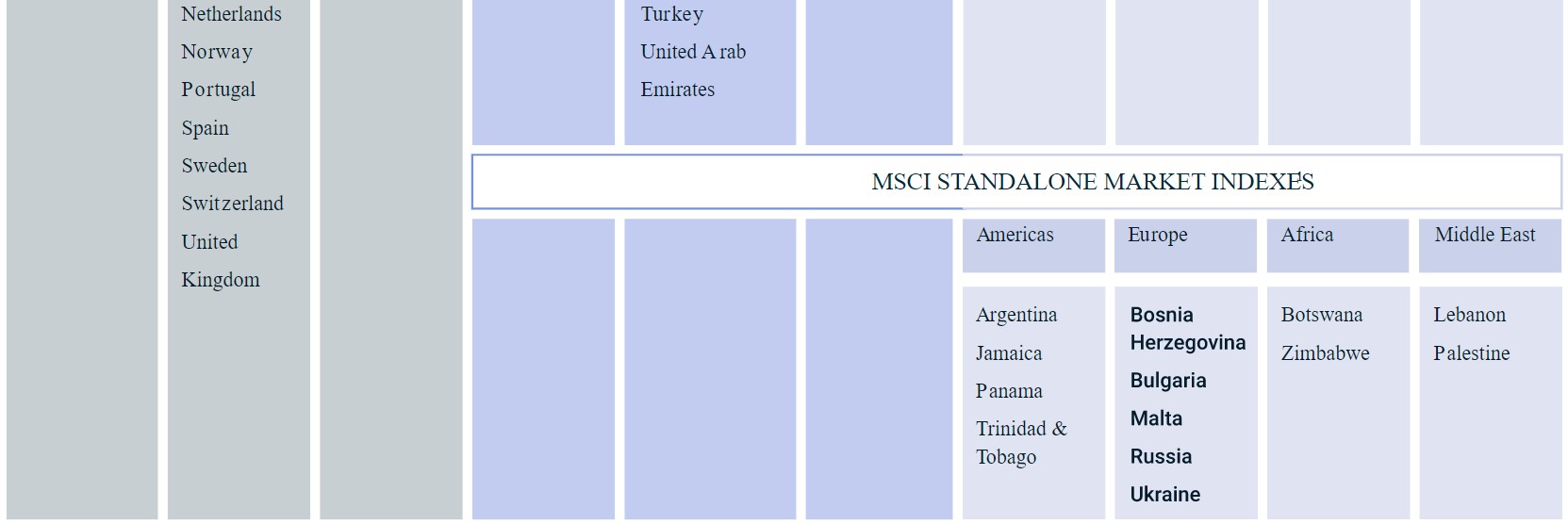

MSCI qui a aussi créé des indices représentants les pays émergents, en a combiné avec son indice World pour créer l’indice ACWI puis le ACWI & frontier markets avec un nombre important de pays qui suivent :

Cependant et parce que le critère de pondération est la capitalisation, cet indice reste très centré sur les Etats-Unis comme l’était le MSCI World et les pays ajoutés n’ont que très peu d’influence. Mais quelle influence a ce manque de représentativité sur la performance d’un portefeuille ?

La performance financière des pays émergents

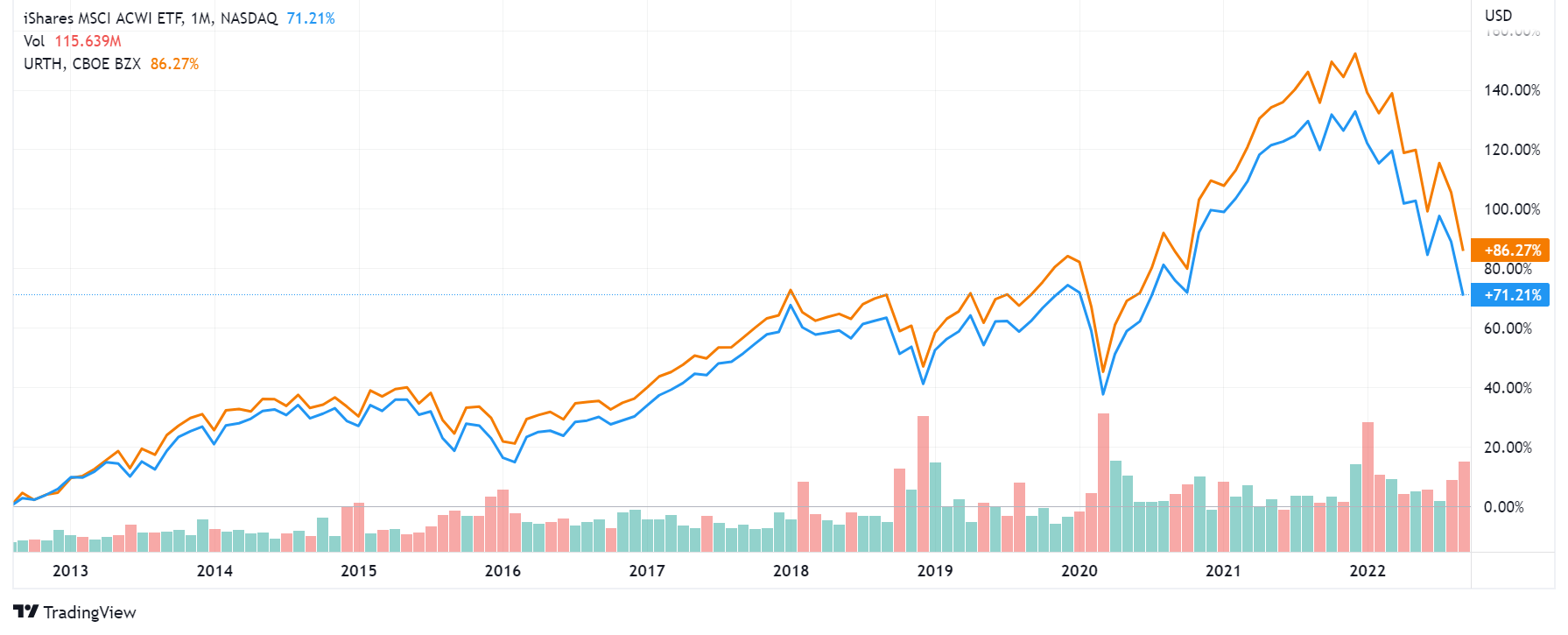

Le graphe suivant compare les indice MSCI World (rouge) et ACWI (bleu) au cours des dix dernières années :

On voit que les deux courbes se ressemblent car, comme expliqué plus tôt, les sociétés américaines ont un poids important dans l’indice et dirigent donc le cours. Néanmoins au cours de cette décennie on voit que les pays développés ont mieux performé que les pays émergents. Pourquoi donc investir dans les pays en voie de développement.

Cette décennie a été particulière dans le sens où les GAFAM dont la capitalisation est très importante ont beaucoup mieux performé que le reste du marché. Ainsi alors que dans le passé les petites capitalisations et les pays émergents avaient de meilleures performances mais avec plus de volatilité ce n’a pas été le cas récemment. Cependant un changement de paradigme reste possible et de plus, chaque pays peut avoir des actions qui donneront de bonnes performances en allant parfois à l’encontre de leur indice. Et enfin, les cours présentés sont libellés en dollar et le risque de change n’est pas pris en compte ; donc si une action est achetée dans une autre monnaie, il faudra ajouter/soustraire la performance de cette devise face au dollar.

Départ du TFA World Tour

Parce qu’il peut être bénéfique de s’intéresser aux opportunités financières de pays parfois moins analysés, TFA vous emmène faire un tour du monde. Ce sera l’occasion de s’intéresser à la situation macro-économique, géopolitique et financière de pays de différents continents aux situations variées et de découvrir les opportunités qu’ils proposent.

Jules Mainand